Rynek nowych naczep bez zmian - Schmitz Cargobull Krone Wielton

Rejestracje przyczep i naczep w kwietniu.

W grupie naczep nastąpił umiarkowany wzrost o 4% r/r wobec 1,8% r/r obserwowanego w marcu. Naczep wszystkich rodzajów przybyło 2 271. Przyczepy urosły w tempie +5,9% r/r do 6 826 szt. Rejestracje dominujących przyczep lekkich w ostatnim miesiącu przyspieszyły o 8,6% – co ma związek z sezonowością. Przybyło ich 5 295 i było ich więcej o 420 szt. niż rok wcześniej.

W podgrupie przyczep i naczep o DMC pow. 3,5 t przybyło w kwietniu br. 2 489 pojazdów. Rezultat z ostatniego miesiąca był niemalże na poziomie roku ubiegłego (+0,3% r/r) a w porównaniu z marcem br. obniżył się o 11,1%. Jednocześnie był to jeden z dwóch najwyższych kwietniowych wyników tej grupy pojazdów w obserwacjach od 2009r.

Od początku roku zarejestrowano łącznie 30 030 przyczep i naczep wszystkich rodzajów. Przewaga nad analogicznym okresem ub.r. wynosi 7,4%. Rejestracje przyczep zwiększyły się o 7,2% a naczep o 7,9%. Grupa ciężarowych przyczep i naczep o DMC pow. 3,5 t osiągnęła w tym czasie 9 903 szt. i wzrost 5,8% w skali roku.

Nowe przyczepy i naczepy o DMC>3,5t

W podgrupie przyczep i naczep o DMC pow. 3,5 t rejestracje w kwietniu br. zakończyły się wysokim rezultatem (2489 szt.). Chociaż był on niewiele już wyższy od ubiegłorocznego (+8 szt.; +0,3%), to był to kolejny - 6. rok z rzędu z bardzo dobrym - ponownie rekordowym - kwietniowym wynikiem. Zgodnie z sezonowością rezultat kwietnia był mniejszy od marcowego o 11,1%, rok temu ten spadek wyniósł 9,5% .

Dobrym prognostykiem na dalszy rozwój rynku przyczep i naczep pow. 3,5 t są wysokie rejestracje ciągników samochodowych, które sygnalizują rozwój rynku naczep. W kwietniu br. niemalże osiągnęły wynik 2,3 tys. szt.(2270 szt.;+4,1%) W ub. roku rejestracje ciągników samochodowych przekraczały 2 tys. szt. jedynie w marcu, wrześniu i październiku (2270 szt.; 2268 szt. i 2562 szt.). Jednak ryzyka z jakimi zmagać się będą w tym roku przedsiębiorcy funkcjonujący na rynku transportowym, a zwłaszcza w transporcie międzynarodowym mogą oddziaływać zarówno na rynek ciągników samochodowych, jak i naczep ciężarowych w kierunku przeciwnym. Wśród nich m.in.: Brexit, płace minimalne w powiązaniu z pakietem mobilności uzgadnianym w PE, brak wykwalifikowanych kierowców. Pamiętajmy jednak, że zaplanowane do wejścia w życie od września br. - wymaganie przy rejestracji nowych pojazdów – homologacji z WLTP m.in. dla kategorii N2 może wpływać na wzrost liczby rejestracji m.in. ciągników i pociągać też większe zainteresowanie naczepami.

W kwietniu 2019 roku w ogólnym rankingu marek całej grupy przyczep i naczep pow. 3,5 t na pierwszym miejscu niezachwianie był SCHMITZ CARGOBULL, który wydał 527 szt. (-0,6%). Na drugim też bez zmiany, był KRONE z liczbą 498 nowych pojazdów wprowadzonych do użytkowania (+8,4%). Trzeci stabilnie na liście, ostatni miesiąc zakończył WIELTON, który wydał 334 pojazdy przy 5% spadku. Za nim KOEGEL – dostarczył użytkownikom 211 pojazdów, więcej o 20% niż rok wcześniej. Piąte miejsce zajął KAESSBOHRER z liczbą 84 szt.

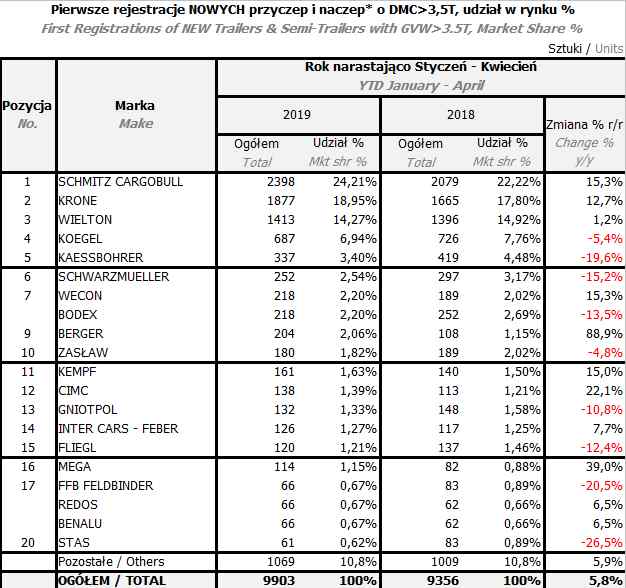

Od początku 2019r w grupie przyczep i naczep o DMC pow. 3,5 t. zarejestrowano 9903 szt.; więcej o 5,8% niż w analogicznym okresie ub.r. Tylko przyczep przybyło 873 (-12,3%) a naczep 9 030 (+8%). W rankingu marek w grupie przyczep i naczep pow. 3,5t na pierwszym miejscu po marcu niezmiennie jest SCHMITZ CARGOBULL (EWT Truck & Trailer Polska), który wydał 2 398 szt., więcej o 15% pojazdów niż w analogicznym okresie ub.r. Na drugim miejscu bez zmiany jest KRONE po rejestracji 1 877 szt.(+13%). Na trzeciej pozycji również niezagrożony - WIELTON przekroczył swój rezultat po czterech miesiącach ub.r. o 1%. Wydał teraz 1 413 szt. Za nimi pierwsza marka w rankingu ze spadkiem – KOEGEL, który dostarczył klientom 687 pojazdów (-5%). Na piątym miejscu bez zmiany KAESSBOHRER choć ze znacznie skromniejszym wynikiem –337 szt. i silniejszym spadkiem (-20%). W pierwszej dziesiątce najsilniejszych marek wzrost odczuły poza tymi na podium : siódmy WECON (+15%) i dziewiąty BERGER (+89%).

W ogólnym rankingu według podrodzaju, największą grupę stanowiły, platformy i zabudowy skrzyniowe (w tym kurtynowe i skrzyniowe obejmujące również skrzyniowo-plandekowe - zgodnie z nazewnictwem danych rejestracyjnych). Przybyło ich razem 5633 szt. dokładnie tyle samo co rok wcześniej Ich udział wyniósł 56,9% wobec 60,2% rok wcześniej Najwięcej zarejestrował w tej grupie KRONE (1525 szt.), za nim SCHMITZ CARGOBULL (1324 szt.) i WIELTON (940 szt.). Na drugim miejscu również bez zmiany są wywrotki, których przybyło 1566 (+9,3%). Zajęły podobnie jak rok wcześniej 15,8% rynku. Pierwsze miejsca zajmują tu: SCHMITZ CARGOBULL (300 szt.), WIELTON (288 szt.) i BODEX (178 szt.). Blisko ale poza podium został KEMPF (114 szt.). Na trzecim miejscu w rankingu wg podrodzaju - furgonom przypadło ponad 13% rynku (1304 szt.; +22%). Wyróżniono wśród nich 921 chłodni (+10%) i 319 (+51%) furgonów uniwersalnych oraz 55 izotermy. W całej grupie przyczep i naczep o DMC pow. 3,5t zarejestrowano od początku br. także 244 szt. cystern (+10%).

W grupie tylko naczep o DMC pow. 3,5t (9030 szt.; +8%; 91,2% udz. w rynku PiN pow. 3,5t) zarejestrowano od początku br.: 5123 platform/zabudów skrzyniowych (+4%); 1558 wywrotek (+4%) i 1294 furgonów (+22%), na które złożyły się: 922 chłodni, 52 izoterm i 316 furgonów uniwersalnych.

W grupie przyczep (873 szt.; -12%) oprócz zabudów skrzyniowych (510 szt.), które miały tu 58% udział wobec 72% w analogicznym czasie przed rokiem, popularne były też nadwozia wymienne (101 szt. 12% udz. wobec 4% udziału rok wcześniej) i przyczepy kłonicowe (75 szt. 9% udz.)

W rankingu marek tylko wśród naczep pow. 3,5 t po kwietniu 2019 roku pierwsze miejsce zajął:

- SCHMITZ CARGOBULL (2395 szt.);

- drugie KRONE (1857 szt.);

- trzecie WIELTON (1 276szt.).

Wśród przyczep ciężarowych pow. 3,5t, których w ciągu czterech miesięcy br. odnotowano 1369 szt., o 120 sztuk (-8%) mniej niż przed rokiem, na pierwszym miejscu jest:

- WECON (218 szt.);

- drugie miejsce WIELTON (137 szt.);

- trzecie miejsce GNIOTPOL (120 szt.).